Les mesures adoptées comportent plusieurs dispositions visant à faciliter la transmission d’entreprises pour tenir compte des difficultés économiques et sanitaires qui auraient pu pénaliser certaines cessions.

L’article 19 de la loi aménage ainsi les dispositifs d’exonération des plus-values de cession d’entreprises ou de cession de titres détenus par les chefs d’entreprise.

Aménagement du régime d’exonération de plus-value professionnelle pour départ à la retraite, articles 151 septies A et 150-0-D ter du Code Général des Impôts (CGI) quant au délai entre le départ à la retraite et la cession

Les plus-values réalisées à l’occasion de la cession d’une entreprise lors du départ à la retraite des cédants peuvent bénéficier d’un dispositif d’exonération dérogatoire prévu à l’article 151 septies A du CGI, sous condition notamment de faire valoir leur droit à la retraite dans les 2 ans précédent ou suivant la cession. L’article de la loi de finances prévoit un allongement temporaire de 24 à 36 mois du délai entre le départ à la retraite et la cession lorsque le cédant a fait valoir ses droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021.

De même, en application de l’article 150-0-D ter II 2° c du CGI, les dirigeants de PME partant à la retraite peuvent bénéficier, jusqu’au 31 décembre 2022, d’un abattement fixe de 500 000 euros sur les plus-values réalisées. Le dispositif a été prolongé pour une durée de 5 ans, jusqu’au 31 décembre 2022, par la loi de finances pour 2018.

Là encore, la loi de finances propose de porter de 24 à 36 mois le délai séparant le départ à la retraite de la cession. En outre, afin de donner aux dirigeants de société soumises à l’IS la visibilité sur le régime applicable en cas de cession des titres de leur société après 2022, le dispositif est prorogé jusqu’au 31 décembre 2024.

Aménagement du régime d’exonération de plus-value professionnelle pour départ à la retraite en cas de cession d’un fonds donné en location-gérance, articles 151 septies A II et 238 quindecies VII du CGI

Cette exonération est conditionnée au fait que l’activité soit exercée depuis au moins 5 ans depuis la mise en location et que la cession soit opérée au profit du locataire-gérant.

La loi de finances 2022 élargit les conditions d’application du dispositif actuel en autorisant la cession d’une activité mise en location gérance à tout autre personne que le locataire-gérant dans le cas où ce dernier ne reprendrait pas l’activité ; à condition que la transmission du fonds soit assortie de l’intégralité des éléments concourants à l’exploitation de l’activité.

Plus-value sur cession d’une entreprise individuelle ou d’une branche complète d’activité, article 238 quindecies du CGI

Ce régime d’exonération prévoit que les plus-values réalisées à l’occasion de toute transmission d’une entreprise individuelle ou d’une branche complète d’activité peuvent, sous certaines conditions, bénéficier d’un dispositif d’exonération totale ou partielle, sous réserve que la valeur des éléments transmis n’excède pas respectivement 300 000 euros et 500 000 euros. Ces plafonds sont augmentés par la loi de finances 2022 à 500 000 euros pour une exonération totale et 1 000 000 euros pour une exonération partielle. Les conditions d’appréciation de ces plafonds se feront désormais par référence au prix stipulé ou à la valeur vénale des éléments transmis auxquels pourront être ajoutées les charges en capital et les indemnités stipulées au profit du cédant, à quelque titre que ce soit et pour quelque cause que ce soit.

Laurent PIERSON, le 16 février 2022

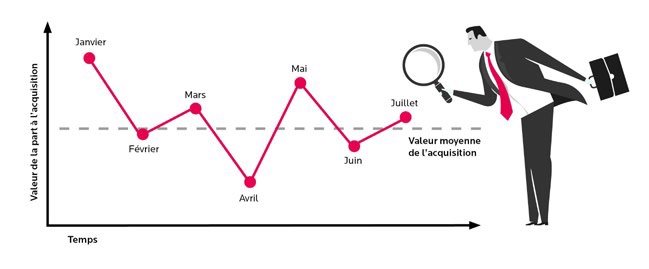

L’investissement progressif tout comme les versements programmés sont deux options qui vous permettent d’investir à intervalle régulier sur les marchés financiers.

Pourquoi investir progressivement ?

Investir peu à peu sur les marchés financiers permet d’obtenir différents points d’entrée sur le marché et ainsi de lisser le prix d’achat :

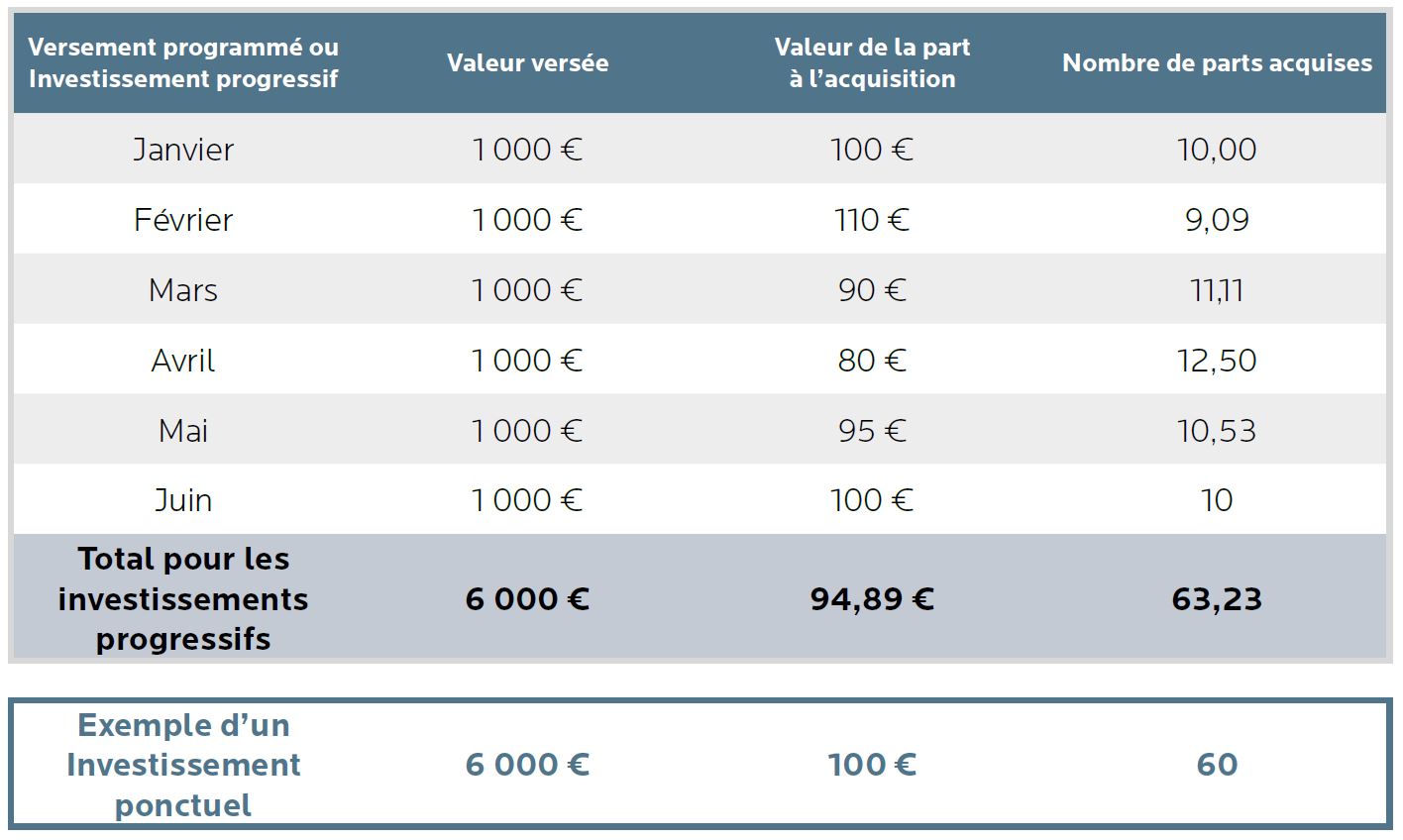

Prenons l’exemple d’un investisseur avec une épargne de 6 000 €. En investissant peu à peu, l’investisseur aura acheté à terme des parts à un coût moindre. Il acquiert ainsi plus d’unités de compte qu’un investissement ponctuel. Une fois totalement investie, son épargne de 6000 € pourra générer un potentiel de performance plus important qu’une même épargne de 6 000 € investie en une seule fois.

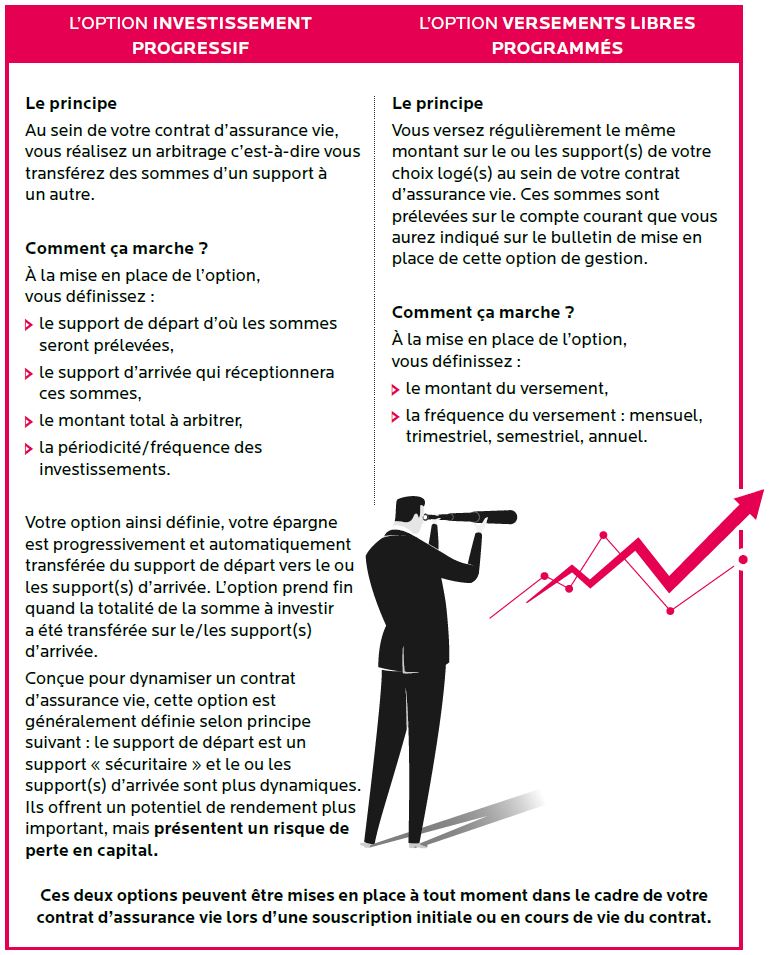

Au sein d’un contrat d’assurance vie, vous avez en tant qu’investisseur deux possibilités pour entrer progressivement sur les marchés :

Vous souhaitez en savoir plus ? Contactez-nous.

Laurent PIERSON • 06 61 82 36 35 • lp@stanislaspatrimoine.com

Camille KENNEL • 06 58 64 29 18 • contact@stanislaspatrimoine.com

La loi PACTE a modifié les règles de l’épargne retraite et de l’épargne salariale.

Nous avons donc souhaité faire une synthèse des principales dispositions de cette loi par le biais d’un document synthétique et, nous l’espérons, facilement compréhensible.

Cliquez ici pour accéder à notre document

Vous verrez que la loi PACTE avait parmi ses objectifs celui de simplifier les dispositifs existants. Or, il nous semble que cet objectif est clairement raté. L’introduction d’une sortie en capital a induit des règles fiscales qui pourront être parfois pénalisantes par rapport à l’existant.

Aussi, deux impératifs doivent guider la réflexion de tout un chacun :

- Les produits n’ont pas encore été créés pour la quasi-totalité des assureurs (il est donc encore trop tôt pour se positionner),

- Chaque réflexion doit se faire au cas par cas après une étude chiffrée afin d’éviter, in fine, une pénalisation fiscale.

Plus que jamais, nous saurons vous conseiller.

Achevé de rédiger le 18 octobre 2019, Laurent PIERSON

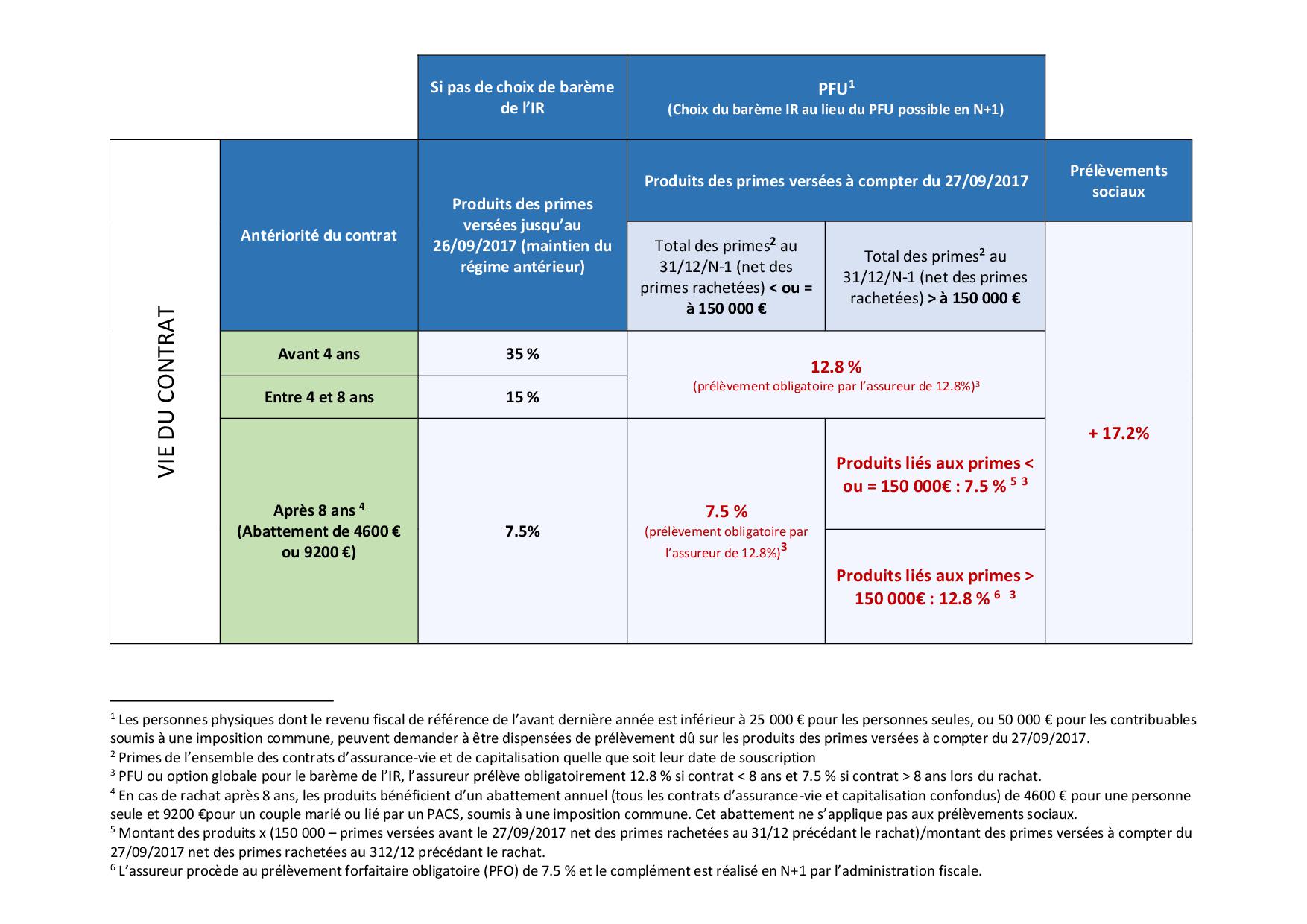

Les anciens réflexes en matière d’assurance-vie devront être partiellement abandonnés. Auparavant, il était important de s’attacher à la date de souscription du contrat pour connaître les modalités d’imposition des produits liés à celui-ci.

Dorénavant, ce qui compte, c’est la date de versement des primes avec une nouvelle date de référence au 27 septembre 2017. La complexité est de nouveau de mise, du moins en apparence.

Le tableau ci-dessous fixe les nouvelles règles.

Nous restons à votre disposition pour toute précision sur ce sujet.

Achevé de rédiger le 21 mars 2018, Laurent PIERSON

TOUT CHANGE – RIEN NE CHANGE ?

Le projet de loi de finances pour 2018 vient d’être présenté le 27 septembre 2017 en Conseil des Ministres.

Quels sont les grands axes de ce projet qui, rappelons-le, n’est pas encore définitif et est susceptible d’être modifié ? Dès lors, cette présentation n’a pas la prétention d’être exhaustive.

- L’impôt sur le revenu

Le barème applicable en 2018 aux revenus 2017 sera simplement indexé. La revalorisation serait de 1 % (le nombre de tranches n’étant pas modifié).

En revanche, le projet de loi de financement de la Sécurité Sociale prévoit une augmentation de la CSG de 1,70 %.

- Le prélèvement à la source

Il avait été préparé par la précédente majorité. Les pouvoirs publics avaient différé son entrée en vigueur afin de mettre à profit une période d’étude. Une ordonnance du 22 septembre 2017 publiée au Journal Officiel du 23 septembre 2017 confirme le « report ». Le prélèvement entrerait donc en vigueur au 1er janvier 2019 sans modification aux règles adoptées l’an dernier.

- Création d’une « Flat Tax »

Il s’agit d’une refonte globale des régimes d’imposition des revenus de l’épargne. Elle consiste dans la mise en place d’un taux forfaitaire unique d’imposition des revenus mobiliers de 30 % qui se décomposerait en un taux forfaire d’impôt à 12,80 % auquel s’ajoutera un taux de 17,20 % de CSG suite à la hausse du taux évoquée ci-dessus.

Ce prélèvement forfaitaire unique pourrait toutefois ne pas être appliqué, sur option, aux contribuables les plus modestes dont le niveau d’imposition résultant de l’application du barème serait plus favorable.

Ce taux forfaitaire s’appliquerait à l’ensemble des revenus de capitaux mobiliers (intérêts, revenus distribués et revenus assimilés) y compris :

- Aux intérêts des nouveaux plans et comptes épargne logement ouvert à compter du 1er janvier 2018,

- Aux produits des contrats d’assurance-vie afférents à de nouveaux versements (primes versées à compter du 27 septembre 2017).

Le taux de 12,80 % remplacerait le taux de 7,50 % qui s’appliquait jusqu’alors aux produits contenus dans un rachat opéré par un même assuré. Il ne concernera que les produits issus des nouveaux versements perçus par les contribuables dont l’encours d’assurance-vie dépasse le seuil de 150 000 € au 31 décembre de l’année précédant celle au cours de laquelle les produits sont rachetés.

Ce seuil serait, à priori, porté à 300 000 € pour un couple (à confirmer).

Le taux forfaitaire de 7,50 % continuera à s’appliquer aux contrats antérieurs.

A ce jour, nous pensons que l’abattement de 4 600 € ou 9 200 €, selon que l’on est célibataire ou en couple, demeure.

Seront néanmoins maintenus les dispositifs suivants :

- Régimes antérieurs pour les contrats d’assurance-vie en ce qui concerne les produits de ces contrats afférents à des versements antérieurs au 27 septembre 2017.

- Exonération des intérêts des Livrets A, LDD et LEP.

- Maintien du régime actuel du PEA et PEA-PME

Ce qui ne change pas :

Dans le cadre de la présentation du projet, le gouvernement n’a pas mentionné la Contribution Exceptionnelle sur les Hauts Revenus qui continuerait donc de s’appliquer.

La réforme ne modifierait ni le calendrier ni les modalités de recouvrement de l’impôt.

Notamment, serait maintenu le prélèvement forfaitaire obligatoire non libératoire existant aujourd’hui aux intérêts et distributions de l’année.

Seul le taux serait aligné sur celui de l’imposition forfaitaire.

Enfin, le mécanisme de dispense serait maintenu.

- En ce qui concerne le prélèvement forfaitaire

Son assiette sera constituée par le montant brut des revenus perçus ou des gains réalisés lors de cessions de valeurs mobilières.

l’assiette taxable sera constituée des plus-values après déduction des moins-values de l’année en cours ou, le cas échéant, de celles reportées au cours des dix années antérieures.

En ce qui concerne également cette catégorie, la réforme prévoit la suppression des abattements pour durée de détention qui ont été institués par la loi de finances de 2014 et ce, à compter du 1er janvier 2018.

Toutefois, là encore sans aucun doute toujours dans un souci de grande simplicité, une clause de sauvegarde permettra de préserver l’abattement de droit commun ainsi que l’abattement renforcé pour les cessions de titres que le contribuable a acquis avant le 1er janvier 2018 (dès lors que ces derniers optent pour une imposition de l’ensemble de leur revenu du capital au barème de l’IR).

Faut-il comprendre qu’il faudra choisir entre le prélèvement forfaitaire unique pour tout ou rien ? A ce stade , nous ne le savons pas.

De la même façon, l’abattement de 40 % applicable à l’assiette de distribution des dividendes sera maintenu en cas de soumission de ces revenus au barème de l’impôt sur le revenu.

- Pour les dirigeants partant à la retraite

Un dispositif spécifique applicable aux plus-values réalisées par des dirigeants de PME qui cèdent à compter du 1er janvier 2018 jusqu’au 31 décembre 2022 leur titres lors de leur départ en retraite sera prévu. Il reprendra l’abattement fixe existant à ce jour de 500 000 € et ce, quelles que soient les modalités d’imposition des plus-values (taux forfaitaire ou barème de l’IR).

Ce dispositif viendrait prendre la place du dispositif existant jusqu’ici avec une différence fondamentale, c’est qu’il ne pourrait plus se cumuler avec les dispositifs d’abattement proportionnel ou renforcé qui existaient.

- Concernant la CSG

La majoration de 1,70 % serait déductible de l’impôt sur le revenu à la condition toutefois que les revenus soient taxés lorsqu’il s’agit des revenus de capitaux mobiliers ou de plus-values mobilières au barème progressif de l’impôt sur le revenu. En cas d’option pour le prélèvement forfaitaire unique, aucune quote-part de CSG n’est déductible.

- L’Impôt Sur la Fortune

Le texte institue un Impôt sur la Fortune Immobilière en lieu et place de l’Impôt Sur la Fortune. Le seuil de déclenchement et le barème restent inchangés.

L’assiette de l’IFI serait composée de l’ensemble des biens et droits immobiliers détenus par les membres du foyer fiscal ainsi que les parts ou actions des sociétés et organismes établis en France ou hors de France à hauteur de la fraction de leurs valeurs représentatives de biens ou droits immobiliers (y compris en ce qui concerne les contrats d’assurance-vie rachetables exprimés en unités de compte dont la valeur est incluse dans l’assiette taxable).

Les principales exonérations et abattements demeurent (biens professionnels, bois et forêts, bois long terme).

Le passif restera déductible s’il est affecté à un actif imposable.

Le mécanisme de plafonnement de l’ISF serait abrogé à compter du 1er janvier 2018.

L’immobilier professionnel resterait exonéré.

Achevé de rédiger le 02 octobre 2017, Laurent PIERSON

L’article 60-1 de la loi de finances pour 2017 instaure à compter du 1er janvier 2018 un système de prélèvement de l’impôt contemporain à la perception des revenus appelé « prélèvement à la source ». Outre l’inouïe complexité de ce système, très loin de la simplification qu’il est censé apporter, nous souhaitons faire un focus particulier sur le traitement transitoire réservé aux charges foncières pilotables payées en 2017 et 2018 (ce poste concerne plus précisément les dépenses d’entretien et d’amélioration que vous pourriez être amenés à réaliser en 2017 et 2018).

L’année 2017 consacrant une fausse année blanche en termes de revenu (les revenus 2017 ne seront pas taxés) le risque était que les revenus fonciers soient artificiellement gonflés par les contribuables en 2017, notamment par le fait de différer des travaux déductibles sur l’année 2018.

Afin d’éviter cette optimisation et un préjudice pour l’industrie du bâtiment, la loi de finances a décidé que les travaux déductibles réalisés sur l’année 2018 ne pourront être déduits du revenu net foncier imposable qu’à hauteur de la moyenne des montants dépensés en 2017 et 2018. Les dépenses de travaux réalisés en 2017 sont, quant à elles, intégralement déduites du revenu net foncier imposable de 2017 dans les conditions de droit commun.

Bien que cela ne soit pas intuitivement évident, il s’agit là d’une mesure incitative. Même si le contribuable ne réalise aucune dépense en 2018, il pourra déduire en 2018 50 % des sommes payées en 2017.

Si le contribuable réalise des dépenses en 2017 et en 2018, il déduira la totalité des dépenses en 2017 et la moitié des dépenses 2017-2018 en 2018.

Enfin, s’il reportait ses travaux en 2018 (hypothèse la moins favorable) il ne pourrait en déduire que 50 % (50 % des dépenses seraient donc réalisées à perte).

En conséquence, deux solutions sont envisageables :

- Soit les travaux peuvent être reportés et, dans ce cas, il vaut mieux les reporter en totalité en 2019,

- Soit ils ne peuvent pas être reportés et, dans ce cas, il vaut mieux les réaliser en 2017.

(L’hypothèse à éviter étant de reporter tous les travaux 2017 sur l’année 2018).

Achevé de rédiger le 27 janvier 2017, Laurent PIERSON

Ce projet de loi a été adopté définitivement par le parlement le 08 novembre 2016. Néanmoins, le texte (et notamment l’article 49) qui intéresse l’assurance-vie fait actuellement l’objet d’un recours devant le Conseil Constitutionnel. Parmi les dispositions intéressant les contrats d’assurance-vie, l’article 49 vise à renforcer les pouvoirs du Haut Conseil de Stabilité Financière en cas de risque systémique. Deux éléments principaux sont concernés :

1/ Règles de constitution et de reprise de la provision pour participation aux bénéfices

Le Haut Conseil de Stabilité Financière pourrait, sur proposition du gouverneur de la Banque de France, du président de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices pour l’ensemble des entreprises d’assurance, des mutuelles et institutions de prévoyance.

Schématiquement, cette provision permet aux assureurs de constituer des réserves de rendement qu’ils pourront distribuer aux assurés pour les années où le rendement serait en baisse. Concrètement, cet article permettrait au Haut Conseil, en cas de risque systémique, de contraindre les assureurs à doter la provision de façon très exceptionnelle, limitant ainsi la rémunération du contrat.

2/ Mesures conservatoires

Le Haut Conseil pourra, toujours sur les mêmes propositions et pour les mêmes acteurs, dans le cadre d’un risque systémique et afin de préserver la stabilité du système financier ou prévenir les risques représentant une menace grave et caractérisée pour la situation financière de l’ensemble des sociétés d’assurance mutuelle, prendre les mesures conservatoires suivantes :

- Limiter temporairement l’exercice de certaines opérations ou activités, y compris l’acceptation de primes ou versements,

- Restreindre temporairement la libre disposition de tout ou partie des actifs,

- Limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat,

- Retarder ou limiter temporairement, pour tout ou partie du portefeuille, la faculté d’arbitrages ou le versement d’avances sur contrat,

- Limiter temporairement la distribution d’un dividende aux actionnaires, d’une rémunération des certificats mutualistes ou paritaires ou d’une rémunération des parts sociales aux sociétaires.

Ces mesures pourraient être décidées pour une période maximale de trois mois, renouvelable une fois trois mois si le risque n’a pas disparu.

Il est à noter que les mesures prévues au 3. (à savoir limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat) ne peuvent être maintenues plus de six mois consécutifs.

Que faut-il conclure de ces dispositions ?

Rappelons d’abord qu’une disposition semblable figurait déjà dans le Code monétaire et financier à l’article L612-33. Le pouvoir était, jusqu’ici, dévolu à la seule ACPR et au niveau des organismes d’assurance uniquement (et non pas au niveau du marché globalement). Il ne s’agit donc pas d’une réelle nouveauté.

Le risque systémique est, à notre sens, caractérisé par deux problématiques :

– Un maintien durable pour de longues années de taux d’intérêt bas, voire négatifs, qui met en danger les banquiers et assureurs et contraint les rendements des contrats d’assurance,

– Une remontée brutale et rapide des taux d’intérêt, qui nous semble être le risque principal visé par ce texte.

En effet, dans un tel cas de figure, les épargnants pourraient être tentés de sortir leur épargne de leurs contrats d’assurance-vie (donc de leur fonds en Euro) afin de profiter de taux d’intérêt plus élevés que le rendement de leur contrat. Ces sorties massives pourraient conduire les assureurs à vendre à perte un grand nombre d’obligations et concrétiser ainsi la menace systémique.

Il faut bien comprendre que ce texte vise à la protection des assurés. Par ailleurs, une sortie massive des épargnants de leur contrat d’assurance-vie reste hypothétique. En effet, la valeur de rachat n’est blocable que sur une durée de six mois d’une part, et d’autre part le contrat d’assurance-vie est utilisé comme un outil d’épargne long terme disposant notamment de dispositions fiscales très favorables et sans commune mesure avec des placements bancaires traditionnels qui, certes, sur une durée courte pourraient proposer des rendements supérieurs en cas de remontée des taux rapide mais pour lesquels les implications civiles et fiscales seraient dommageables pour les épargnants.

Que faire face à ce texte pour ceux d’entre vous qui craindraient pour la liquidité de leur épargne ?

Le texte vise les rachats comme les arbitrages et les avances, il n’y a donc pas de possibilité d’y échapper par l’une de ces modalités.

La seule solution envisageable à notre sens, aujourd’hui, est que les dispositions précitées ne sont pas applicables aux entreprises d’assurance-vie européennes qui exercent leurs activités sur le territoire français en libre prestation de service ou par le biais d’une succursale (ces entreprises relevant de la surveillance financière et prudentielle de leurs autorités de contrôle étatiques de leur siège social).

Ainsi, il serait envisageable de souscrire un contrat d’assurance-vie à Luxembourg. Le contrat d’assurance-vie luxembourgeois est tout à fait utilisable pour des ressortissants fiscaux français dès lors qu’il est déclaré. Il présente dans l’ensemble les mêmes caractéristiques financières, juridiques et fiscales que le contrat d’assurance-vie français. Enfin, la réglementation est contrôlée par le Commissariat aux Assurances à Luxembourg et ne dépend donc pas de la législation fiscale française.

Reste sur ce plan du contrat d’assurance-vie luxembourgeois un bémol qui concerne la possibilité de souscrire un fonds en Euro dans un contrat d’assurance-vie luxembourgeois. Le fonds en Euro est une spécificité française. La plupart des contrats d’assurance-vie luxembourgeois de filiales françaises proposent un fonds en Euro mais qui n’est que la réassurance du fonds en Euro français, ce qui implique deux conséquences :

- une rémunération moindre du fonds en Euro à Luxembourg car il faut payer la réassurance française,

- du fait de la porosité de ce fonds en Euro avec le droit français, la possibilité que la loi Sapin II s’applique également à un contrat d’assurance-vie luxembourgeois qui serait souscrit en fonds en Euro français.

En d’autres termes, le contrat d’assurance-vie luxembourgeois reste une solution dès lors que nous ne recourons pas au fonds en Euro dans le contrat ce qui, incidemment, implique de renoncer à toute garantie en capital sur les fonds investis.

En conclusion, la loi Sapin II :

- ne fait que simplifier et systématiser une disposition qui existait déjà entre les mains de l’ACPR,

- vise des situations systémiques qui, à ce jour, ne sont pas envisagées,

- l’illiquidité du contrat serait, en l’état du texte, limitée à une durée maximale de six mois,

- des solutions existent, si vous le souhaitez, en diversification de votre épargne sur des contrats d’assurance-vie luxembourgeois et nous saurons vous apporter le conseil nécessaire à leur souscription.

Nous restons à votre disposition pour toute précision.

Achevé de rédiger le 25 novembre 2016, Laurent PIERSON.

UN NOUVEAU DECRET VA IMPOSER AUX PROPRIETAIRES DE REALISER DES TRAVAUX DE RENOVATION LOURDS

Les pouvoirs publics se sont lancés depuis de nombreuses années dans une course à la performance énergétique. Cette course s’est traduite, pour les logements neufs, par l’adoption de normes de performance énergétique des bâtiments qui a entraîné, en partie, un surcoût de la production des programmes de logements neufs. La nouvelle norme RT2020 entrera en vigueur en 2020 pour tous les logements neufs et consacrera la généralisation des bâtiments à énergie passive ou positive.

Concernant l’ancien, un nouveau décret va imposer aux propriétaires une obligation de travaux. A défaut, l’obsolescence énergétique des bâtiments anciens sera accélérée. Le décret prévoit tout simplement l’obligation de travaux d’isolation à l’occasion :

– d’un ravalement de façade : réfection de l’enduit existant, remplacement d’un parement existant, mise en place d’un nouveau parement, concernant au moins 50 % d’une façade du bâtiment, hors ouvertures.

– de la réfection de la toiture : remplacement ou recouvrement d’au moins 50 % de l’ensemble de la couverture, hors ouvertures.

Il s’agit du décret 2016-711 du 30 mai 2016 relatif aux travaux d’isolation en cas de travaux et de ravalement de façade, de réfection de toiture, d’aménagement de locaux en vue de les rendre habitables et vient de faire l’objet d’une publication au Journal Officiel en date du 31 mai 2016.

Ce qu’il faut comprendre c’est que ces travaux d’isolation thermique seront rendus obligatoires dès lors que des travaux visés ci-dessus sont réalisés. L’obligation de travaux sera applicable à compter du 1er janvier 2017 aux bâtiments à usage d’habitation, de bureaux, de commerce et d’enseignement ainsi qu’aux hôtels.

Voici une nouvelle contrainte apportée aux propriétaires d’immobilier ancien qui s’ajoute aux réformes fiscales et juridiques qui se succèdent sans discontinuer sur ce type d’investissement. Plus que jamais il est impératif, avant toute décision d’investir, de prendre en compte l’ensemble de ces contraintes.

Le ministre Michel Sapin vient d’annoncer que l’administration fiscale allait rapporter sa doctrine issue de la réponse ministérielle Bacquet. Cette doctrine concernait les contrats d’assurance-vie souscrits par des époux communs en biens.

La problématique concernait les contrats d’assurance-vie non dénoués au premier décès et alimentés avec des fonds communs. Le décès de l’époux bénéficiaire d’un contrat d’assurance-vie souscrit par son conjoint avec des fonds communs était jusqu’alors pris en compte pour sa valeur de rachat dans l’actif de communauté et soumis aux droits de succession dans les conditions de droit commun.

La réponse ministérielle Bacquet n’était qu’une stricte application des règles civiles, et impliquait donc les contrats non dénoués au décès du premier des époux mais également les contrats dénoués dès lors que le bénéficiaire du contrat n’était pas l’époux commun en biens. L’inconvénient principal de cette doctrine était de conduire à une augmentation de l’actif taxable du chef des enfants, alors même que ceux-ci ne bénéficiaient pas des fonds puisque le contrat restait ouvert au nom de l’époux survivant.

Dès lors, dans le cas d’un contrat d’assurance-vie souscrit par un époux au profit de son conjoint avec de l’argent commun, le contrat n’était pas dénoué et l’assureur ne versait rien. La valeur de rachat du contrat, au jour du décès, constituait juridiquement un bien commun prit en compte pour moitié dans la succession du conjoint décédé. Le même raisonnement valait pour un contrat dénoué, dès lors que le bénéficiaire était un étranger au conjoint commun.

Jusqu’à la réponse ministérielle Bacquet, les héritiers disposaient d’un choix entre intégrer la valeur de rachat dans l’actif de communauté ou, au contraire, la traiter comme un bien propre du survivant. C’est cette tolérance qu’avait rapportée la réponse ministérielle Bacquet.

L’inconvénient lié à cette doctrine fiscale était à relativiser. En effet, cela conduisait parfois à un surcoût au premier décès des héritiers autres que le conjoint. Mais très souvent ce surcoût était compensé par une moindre taxation au second décès. Parfois même, dans certaines situations particulières, l’application de cette doctrine fiscale entraînait une économie de droit.

Le ministre des Finances vient d’annoncer, par un communiqué de presse du 12 janvier, l’abandon de la réponse Bacquet. Dès lors, au plan fiscal, les droits de succession ne seront dus qu’au second décès. Il n’en demeure pas moins que le notaire aura sans doute une double liquidation à réaliser : l’une civile, afin de prendre en compte le caractère commun des fonds, l’autre fiscale. Ceci va encore complexifier la matière.

D’autant que la simple lecture du communiqué de presse est ambiguë. Seul un examen du BOFIP sera à même de confirmer cette synthèse.

Laurent PIERSON

Le fonds en euro est le placement star des épargnants depuis de nombreuses années. Toutefois, la tendance structurelle est à la baisse de son rendement moyen depuis la crise financière de 2008.

Quelles en sont les raisons, et quelle pourra être l’évolution future ?

Avant d’entrer dans le détail rappelons que le fonds en euro, juridiquement, profite :

- d’une garantie totale en capital de la part de l’assureur, cette garantie étant quotidienne (différence avec l’EuroCroissance),

- d’un effet de cliquet impliquant que les gains annuels sont définitivement acquis à l’assuré.

Pour bien comprendre la baisse du rendement, il faut comprendre comment ce rendement est constitué.

Un fonds en euro de compagnie d’assurance est constitué en moyenne de 80 % d’obligations, le reste étant partagé entre les différentes autres classes d’actifs, à savoir : les actions, la liquidité, et l’immobilier. Le rendement même du fonds est principalement composé des revenus de ces différents actifs, c’est-à-dire essentiellement des coupons d’obligations, des dividendes d’actions et des loyers pour l’immobilier.

Or, depuis 2008 et la crise financière, le taux de rendement des obligations a fortement chuté, lié à la faiblesse de la croissance et à une inflation au plus bas. Ainsi, la rémunération actuelle des emprunts d’états (actif principal des fonds en euro pour leur supposée sécurité) est très faible (par exemple l’emprunt à dix ans français est à 0,80 % à l’heure où nous écrivons).

Cette baisse s’explique essentiellement par les politiques des banquiers centraux et leurs programmes d’achat d’actifs qui entraînent les taux d’intérêt à court terme à des niveaux historiquement bas. Ainsi, les assureurs sont conduits, aujourd’hui, à faire l’acquisition d’obligations d’état ayant un rendement très faible et voient, par ailleurs, dans leur portefeuille les anciennes obligations ayant des rendements bien plus importants arriver à échéance et être remboursées.

A ces contraintes purement financières s’ajoutent également des contraintes réglementaires liées aux réformes réglementaires et notamment à Solvency II, qui conduit les assureurs à augmenter la part de leurs investissements investis en obligations d’état, car ce sont les moins coûteux en fonds propres.

Quelle évolution pour demain ?

La composante structurelle des fonds en euro conduit à penser que l’évolution future se fera à la baisse pour de nombreuses années encore. Il convient donc, à ce jour, de s’interroger sur la nécessité – afin de préserver un rendement suffisant- de délaisser une partie du fonds en euros en faveur d’autres supports d’investissement plus risqués et plus rémunérateurs.

Seule l’adéquation entre la durée du placement et le niveau de risque encouru et accepté doit être prise en compte.

Concluons que si d’ordinaire il est de coutume de penser que le seul risque d’un fonds en euros est la faillite de l’assureur, au titre d’une éventuelle perte en capital, il nous semble utile de ne pas négliger un risque de liquidité qui demain pourrait se faire jour sur ces fonds. En effet, si les rendements étaient orientés durablement et fortement à la baisse, les assureurs pourraient être contraints, en fonction des demandes de rachat des clients, de solder les obligations détenues à perte et pour éviter toute mise en danger de la compagnie d’assurance, de bloquer un certain nombre de rachats.

Nous n’en sommes pas à ce stade, mais cette hypothèse doit faire partie de notre grille d’analyse dans notre mission d’assistance et de conseil auprès de nos clients.

Achevé de rédiger le 03/12/2015

Laurent PIERSON